Pétrole de schiste

Ce n’est sans doute pas un hasard : deux organisations pétrolières annoncent une augmentation sensible de la production de pétrole de schiste aux Etats-Unis.

La nouvelle passerait sans doute inaperçue si, grâce à cette technologie, les Etats-Unis n’étaient pas devenus l’un des plus grands producteurs de pétrole au monde, si les producteurs historiques ne tentaient pas désespérément de contenir l’offre mondiale, et si, malgré leurs efforts, le prix du baril n’avait pas chuté de 10% en l’espace de quelques jours.

Hausse rapide de l’offre, baisse non-linéaire du prix, nervosité apparente des intervenants, bataille de chiffres en règle : mais quels messages au juste le marché du pétrole nous laisse-t-il à l’heure où la volatilité refait surface ?

Ce blog aborde la question sous l’angle du crédit macro et micro-économique, c’est-à-dire du levier que le pétrole exerce sur la croissance et l’inflation, deux objectifs directs des politiques économiques bizarres menées ces dernières années par les autorités publiques. Plus près des marchés financiers, croissance et inflation – ou si vous préférez bénéfices et courbes de taux d’intérêt – sont précisément au centre d’un cocktail de valorisation presque indiscutable : des taux artificiellement bas, des bénéfices sponsorisés et une volatilité sous contrôle.

Ou presque …

L’EIA, l’Energy Information Administration américaine, et l’OPEP, le célèbre cartel des pays exportateurs de pétrole, viennent de mettre à jour leurs estimations de production de pétrole.

A la hausse s’entend, et plus particulièrement aux Etats-Unis qui, faut-il le rappeler, ne font pas partie de l’OPEP.

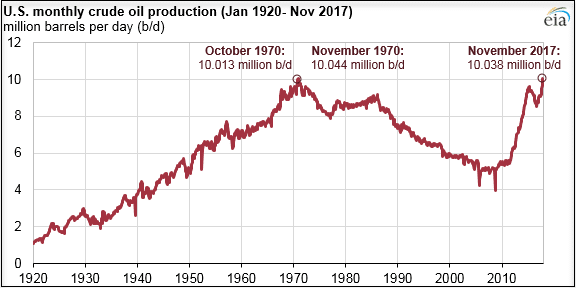

Source: EIA, U.S. Energy Information Administration, Petroleum Supply Monthly

Levier économique coûteux

Coup de projecteur sur le rapport de l’EIA tout d’abord.

Le Financial Times titre ‘Shale powers US oil output to heights of 1970’ :

US oil production has returned to its record high point, 47 years after the previous peak during the final days of the last Texas oil boom, as the shale revolution that was temporarily set back by low crude prices has reignited.

The government’s Energy Information Administration estimated on Wednesday that US output was running at just under 10.04m barrels per day last November, fractionally below the previous record set in November 1970.

Soaring output from shale wells has put the US on course to overtake Saudi Arabia and Russia to become the world’s largest crude producer, shaking up oil markets and the geopolitics of energy.

Le FT revient sur les enjeux économiques, financiers et géopolitiques de la ‘shale revolution’ :

The additional crude supply released by the shale oil boom has helped to hold down prices, benefiting consumers worldwide.

It has boosted the US economy, creating tens of thousands of jobs, bolstered its energy security, created new international relationships, and given Washington new freedom to use sanctions as a tool for strategic influence.

Retour sur la bataille rangée que se livrent l’OPEP et les Etats-Unis, mais également sur leurs faiblesses respectives :

(nous surlignons)

The industry took a blow when prices started to slump in 2014 after Opec decided not to accommodate rising US supply by cutting its own output. Activity slowed sharply, and dozens of companies went into bankruptcy.

But US capital markets remained supportive of the industry, providing debt and equity financing to keep afloat most of the small and mid-sized companies that are the bulk of the shale sector.

Agiles, plus efficientes, loin des modèles d’extraction traditionnels, les ‘small and mid-sized companies’ qui caractérisent cette industrie semblent idéalement placées pour répondre aux défis d’un marché devenu difficile à anticiper :

The US industry is producing record volumes of both oil and gas, while employing only about 77 per cent of the workforce it had at its peak in September 2014.

Unlike conventional oil projects, which can take many years to come into production, shale wells can be drilled in a couple of weeks and cost a few million dollars each, meaning the industry can respond more rapidly to market fluctuations.

Mais elles restent dépendantes de conditions de financement extraordinaires sur lesquelles nous revenons en fin de message.

Autre son de cloche du côté de l’OPEP, comme le commente Bloomberg dans ‘OPEC President Says Shale Surge Won’t Thwart Plan to Clear Glut’ :

Surging output of U.S. shale oil won’t be a “huge distorter” of efforts by global crude producers to clear a glut, according to OPEC’s president. …

Such an increase would complicate efforts by the Organization of Petroleum Exporting Countries and allied producers to prop up crude prices by curtailing supply. OPEC, Russia and other oil producers agreed in November to extend self-imposed limits on output until the end of this year, seeking to counter a glut fed partly by U.S. shale drillers.

Multiples impacts financiers

Oilprice.com commente également le rapport de l’OPEP, sans omettre ce passage qui nous rapproche singulièrement de la sphère financière.

Extraits de ‘OPEC Revises Up Rival Oil Supply Growth Forecast, Again’ :

(nous surlignons)

While OPEC has been sticking to its production cut agreement, rising oil prices have prompted U.S. shale drillers to add more production and to do so faster than previously expected. Surging U.S. production, coupled with the financial market turmoil last week, sent WTI prices below $60 on Friday.

Le risque d’une correction boursière, l’augmentation de la volatilité et un marché du pétrole toujours ‘bénéficiaire’ ont peut-être accéléré la production du pétrole de schiste.

Peut-être, rétorque l’OPEP, mais la baisse du cours devrait être compensée par une hausse de la demande dans un environnement de croissance économique soutenue :

“Recently, healthy and steady economic development in major global oil demand centres was the key driver behind strong oil demand growth. This close linkage between economic growth and oil demand is foreseen to continue, at least for the short term,” OPEC said.

Propositions:

- Le timing de ces rapports n’est pas un hasard : les chiffres reflètent un contexte de normalisation forcée dont les pic de volatilité sont le reflet. La volatilité du prix du pétrole en fait partie.

- Le Financial Times a raison d’insister sur la structure industrielle du pétrole de schiste. Malgré les gains de productivité réalisés, le seuil de rentabilité de cette activité reste dépendant du niveau d’endettement, c’est-à-dire du coût du capital, des taux d’intérêt et d’autres facteurs de production.

- La hausse de production reflète plus une réalité financière – et pas des moindres : rester rentable – qu’une augmentation de la demande réelle domestique ou internationale.

- Même si l’OPEP n’y souscrit pas, une baisse de la conjoncture mondiale ne ferait qu’ accélérer ce processus en incitant les producteurs à rapidement ‘exploiter’ les cours actuels.

- Dans le même ordre idée, la baisse du prix du pétrole pourrait indiquer une logique de retournement de carry déjà évoquée dans ce blog.

Jacques