Choc énergétique

Plusieurs explications s’offrent à nous pour appréhender le choc énergétique en cours.

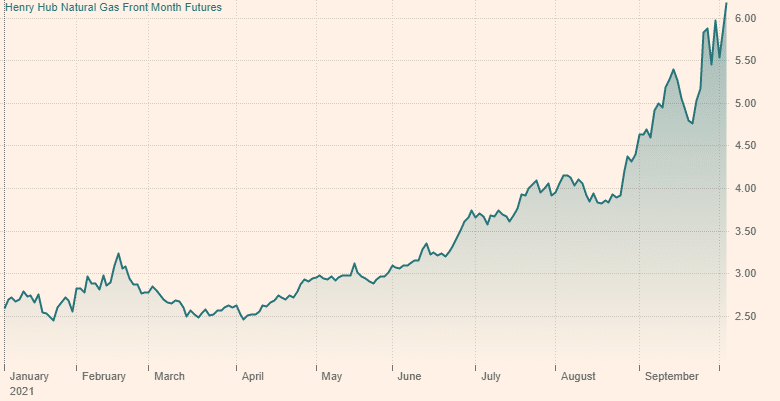

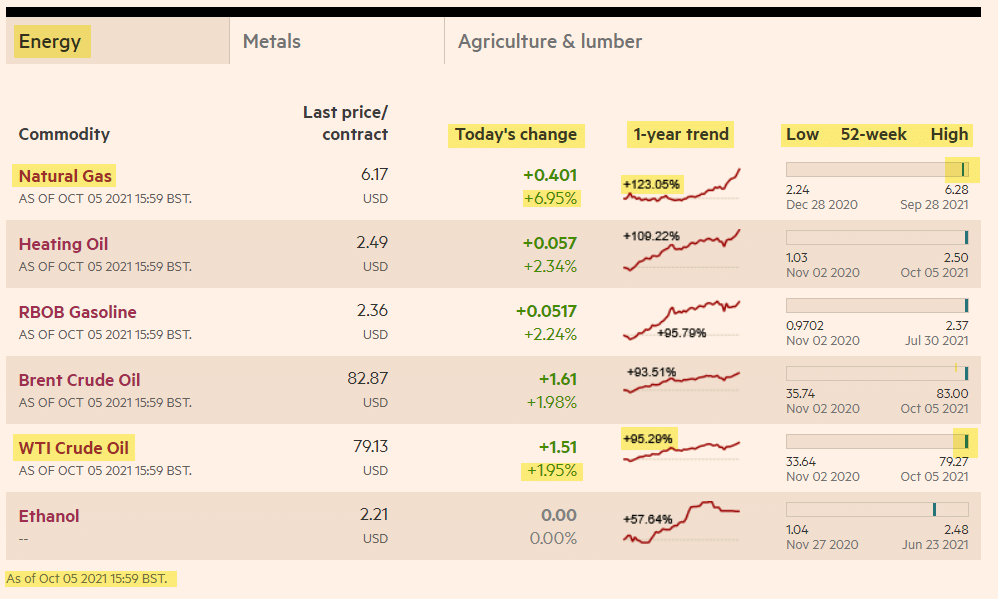

Pour rappel, les prix du gaz naturel, du charbon et du pétrole, les énergies fossiles de la ‘vielle économie’, se sont envolés ces derniers mois:

Source: Financial Times

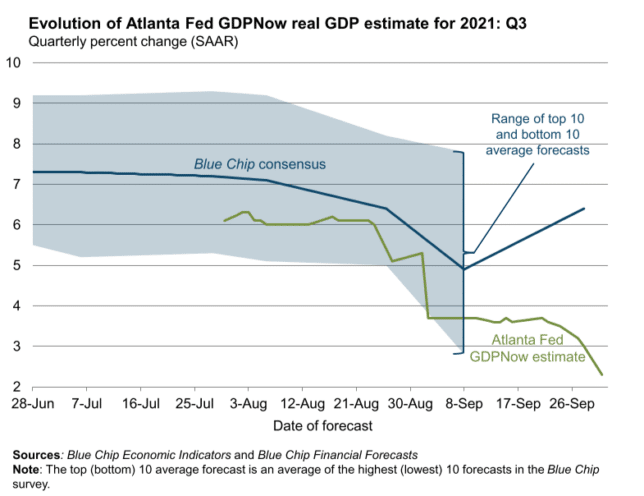

Certains parlent d’un fort rebond de croissance cyclique.

Les estimations actuelles laissent pourtant perplexes en la matière …

Source: Atlanta Fed, GDPNow

D’autres évoquent une pénurie de … chauffeurs de camions-citernes ou encore des achats de panique compulsifs.

Après tout pourquoi pas…

Réallocation du capital

Jeff Currie de Goldman Sachs propose une lecture bien plus structurelle et réaliste de ces événements.

Et non, la crise n’est pas uniquement cantonnée à l’Europe ou aux matières premières: elle touche l’essentiel des sociétés de la vielle économie et reflète une décennie de flux de capitaux à sens unique. Il s’agit d’une réallocation rapide des capitaux attirés par la lumière de la rentabilité facile.

“It’s not unique to Europe, it’s not unique to energy, it’s a broad-based old-economy problem”

La fin de l’entrevue est de loin la plus intéressante: ce n’est pas la crise sanitaire qui est à l’origine du problème, elle ne fait que le mettre en évidence.

Son origine est bien plus profonde que cela. Sous l’effet des conditions financières particulièrement favorables de ces 10 dernières années, des flux de capitaux massifs ont été alloués vers les secteurs et sociétés de la nouvelle économie que des perspectives de rentabilité immédiate rendaient irrésistibles. Il en va de même pour les thématiques ESG qui, sous l’effet d’investissements massifs, se retrouvaient surcapitalisées alors que les secteurs de la vielle économie, énergie fossile en tête, devenaient de plus en plus sous-capitalisés.

Crépuscule de l’argent facile

La crise actuelle résume plusieurs propositions et hypothèses de ce blog:

- La hausse des prix énergétiques reflète bien plus les carences d’investissement cumulées de l’offre de matières premières fossiles que la robustesse de la demande.

- L’efficacité actuelles des énergies renouvelables, malgré leurs promesses, n’est pas suffisante pour combler le trou des énergies fossiles et/ou nucléaires

- La hausse des prix révèle le coût réel (lié à l’économie réelle) des conditions financières extraordinaires de la décennie écoulée. Il s’agit d’un mécanisme de réallocation du capital.

- Au coeur des critiques adressées aux banques centrales en matière de politique monétaire non-conventionnelle se trouve précisément le risque d’une mauvaise allocation du capital. On peut comprendre la crise en cours comme un mécanisme correctif du marché, une convergence naturelle du système macro-financier ou encore une expression des limites de l’efficacité monétaire.

- Il est probable que le resserrement monétaire observé ces dernières semaines – il s’étend au-delà des ‘commodities economies’ qui ont déjà augmenté leurs taux directeurs – soit plus destiné à gérer le coût réel qui précède – stabilité financière, risque de crédit, tensions sociales – qu’à gérer les attentes d’inflation. Les mécanismes de ce billet n’ont pas grand chose à voir avec un rebond de croissance vertueux.

- Le commentaire de Goldman pointe également du doigt l’agressivité des rhétoriques thématiques articulées ces dernières années par la communauté financière. Les ‘stars de la nouvelle économie’, le ‘tout ESG’ ou encore les plans de relance de la crise sanitaire ont accéléré le décalage entre l’économie financière et réelle.

- La dynamique du phénomène devraient retenir toute notre attention: on peut d’ores et déjà parler d’un choc aux conséquences économiques, financières et sociales significatives.

Jacques