Bonne année 2020!

Le patient économique se trouve toujours sous perfusion monétaire. Il montre des signes de fébrilité assez spectaculaires lorsque le liquide de perfusion – la liquidité du système – vient à manquer. Ces derniers ne font qu’illustrer des syndromes chroniques bien plus profonds qu’aucune perfusion ou assistance respiratoire ne parvient à régler. La recherche de solutions médicamenteuses alternatives bat son plein, et avec elle son lot de risques et d’effets secondaires.

Ce billet s’intéresse à la fragilité de l’économie mondiale sous l’angle de la capacité d’action des banques centrales, des attentes budgétaires démesurées qu’elle suscite, des alternatives que certains appellent de leurs vœux, des risques de stabilité financière et, c’est une vraie bonne nouvelle, des symptômes plus profonds qui refont (enfin!) surface.

Nos conclusions et propositions se trouvent en fin de billet tout comme les articles qui leur servent d’illustration.

Trappe à liquidité

C’est Mark Carney, le très canadien gouverneur de la Banque d’Angleterre, qui ouvre les feux en indiquant que les banques centrales n’ont plus beaucoup de munitions pour combattre une récession. Dans une entrevue-bilan échangée avec le Financial Times (1), Mark Carney indique que l’économie globale risque de subir une ‘trappe à liquidité’ :

“A liquidity trap occurs on the rare occasions when monetary policy loses all effectiveness to manage economic swings and looser policy does not encourage any additional spending.”

“If Britain were to fall into a recession, he accepted that the BoE could run out of monetary policy space and revealed that the central bank was looking into the issue. “Hopefully doesn’t arrive in the next 69 days,” he quipped, noting the short period left before his 16 March departure.”

Les outils sont les mêmes – ce n’est pas une surprise – que ceux préconisés par Ben Bernanke quelque heures plus tôt. En fait, la ‘forward guidance’ que les deux banquiers centraux appellent de leurs vœux fonctionne précisément comme cela, en communiquant au stabilo boss :

“That meant there was a need to look for supplements to monetary tools, including interest rate cuts, quantitative easing and guidance on future interest rates, he said. “If there were to be a deeper downturn, more stimulus than a conventional recession, then it’s not clear that monetary policy would have sufficient space.”

Le point le plus important à notre sens, Mark Carney ne s’en cache pas, est l’opportunité de détourner des objectifs de stabilité financière afin de servir des buts monétaires, une stratégie dangereuse déjà exploitée par d’autres banques centrales :

“The Bank of England has led other central banks on taking a firmer stance on combating the financial risks to banks and insurance companies that stem from global warming.”

Le réchauffement climatique comme munition monétaire ?

C’est à se demander qui sauve qui …

Outils monétaires et budgétaires

Janet Yellen, l’ancienne Présidente de la Fed américaine, emboîte le pas de Bernanke et Carney – rappelez-vous, la communication doit être percutante ! – dans “Economists fear US is approaching limit of monetary policy” (2) :

“Former Fed chairs Janet Yellen and Ben Bernanke have now sent another message to Capitol Hill: should a downturn come, the Fed might not be able to handle it alone. ‘Although monetary policy has a meaningful role to play in future downturns, it’s unlikely to be sufficient in the years ahead’ , Ms Yellen told an economists’ conference in San Diego on Sunday.”

Les yeux se tournent assez naturellement vers des mesures budgétaires et fiscales, un support que nombre d’intervenants attendent de pied ferme :

“Ms Yellen and Mr Bernanke urged Congress to strengthen automatic stabilisers — programmes such as unemployment insurance that kick in during a recession and ease the dislocations of high unemployment. The US has less generous fiscal stabilisers than most other developed countries.”

La bonne nouvelle est que le manque de munitions monétaires forcera les banques centrales – et avec elles vos stratégies d’investissement préférées – à revenir sur les causes profondes de la baisse de croissance, d’inflation et des taux d’intérêt perçues de par le monde.

Il était temps !

Repo et stabilité financière

La solution qui consiste à troquer des risques de stabilité financière pour servir des objectifs monétaires n’est pas qu’une grosse erreur de gouvernance, c’est tout simplement dangereux. Cela risque de déstabiliser le système financier de manière encore plus prononcée le jour où, précisément, un support public serait réellement incontournable.

C’est bien cela l’origine de l’hyper-activisme des banquiers centraux de ce début d’année: un risque de stabilité financière difficile à contrôler ! Ou si vous préférez, des conséquences corollaires encore plus néfastes que les solutions préconisées.

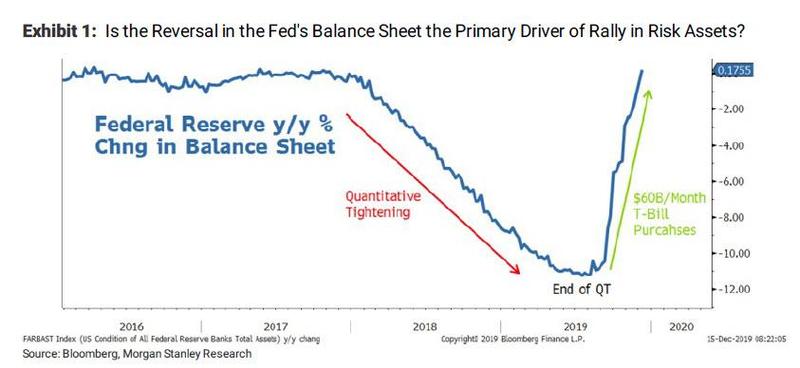

Difficile dans ces conditions de ne pas regarder du côté du ‘repo’. La Fed est intervenue massivement l’année passée afin d’assurer la liquidité du système financier. Les marchés en ont largement profité. C’est bien un risque de stabilité financière – le manque de liquidités – qui est à l’origine de cette nouvelle vague d’interventions aux allures de QE:

Source: ‘It’s Fair To Say That The Market Rally Is Due To The Fed’s QE4’, Morgan Stanley via ZeroHedge

Plus près de ce billet, en évoquant les limites de l’action monétaire et une trappe à liquidité, Bernanke et Carney répondent de manière assez claire à la question que nous nous posions alors: le repo est-il un problème technique ou systémique?

Le Wall Street Journal revient sur le sujet dans ‘Demand For Fed Liquidity Rises, New York Fed Injects Nearly $100 Billion’ (3) :

“The Fed has been adding significant amounts of short-term liquidity to financial markets since September, when short-term interest rates surged unexpectedly. Then, major banks that normally lend cash short-term to other financial firms pulled back, causing money market rates to go up. Most notably, the federal-funds rate, a key focus of central bank policy, moved above its range.”

“Last Thursday, the Fed reported that its balance sheet had risen to $4.17 trillion as of Jan. 1 from $3.8 trillion in September. About $255.6 billion in repo interventions were also outstanding then.”

Rappelez-vous: des besoins de liquidités que le système bancaire ne parvient pas à satisfaire se traduisent, en situation de trappe à liquidité, par des pics taux d’intérêt.

Autant dire que l’économie n’en a pas réellement besoin en ce moment…

Propositions:

– la trappe à liquidité de Mark Carney a été révélée par une surchauffe du repo

– elle n’est visiblement pas terminée

– les banques centrales y ont largement contribué et s’en rendent compte sur le tard

– elles activent une nouvelle salve de ‘forward guidance’ sous la forme d’une communication agressive et coordonnée

– les plus téméraires évoquent même la stabilité financière comme nouvelle source de munition monétaire …

– … un sérieux problème de gouvernance déjà évoqué dans ce blog

– qui risque de renforcer les problèmes que les banques centrales cherchent à combattre

– la bonne nouvelle, même si c’est dans la douleur, est que les symptômes de long-terme de la crise financière deviennent plus apparents.

Ce sont ces derniers qu’il faut adresser et non les tweets de nos va-t-en-guerre de service.

Jacques

Articles et références:

(1) ‘Central banks running low on ways to fight recession, warns Mark Carney’, Financial Times, 20.01.07

(2) ‘Economists fear US is approaching limit of monetary policy’, Financial Times, 20.01.07

(3) ‘Demand For Fed Liquidity Rises, New York Fed Injects Nearly $100 Billion’, WSJ, 20.01.07

(4) ‘The new tools of monetary policy’, Brookings, Blog de Ben Bernanke, 20.01.05

Mohamed El-Erian aborde les mêmes sujets dans son style limpide et chirurgical:

Central Banks Face a Year of Mounting Challenges

El-Erian revient tout d’abord sur le changement de tonalité monétaire de la 2ème partie de l’année 2019, bien visible dans le graphique de Morgan Stanley ci-dessus :

Sans aucun doute, l’activisme des banques centrales et la baisse de taux qui en a résulté sont les principaux facteurs de valorisation de l’année 2019 – même si le terme de valorisation n’a probablement plus la même signification pour tout le monde :

Enfin la lune de miel entre entre politique monétaire et marchés financiers, ou plus généralement entre autorités publiques et la population, pourrait bein avoir basculé en 2019:

(Beaucoup) plus à suivre …

Jacques