Taux négatifs et liquidité obligataire

Ce billet de ZeroHedge nous en dit un peu plus en matière de risques de liquidité obligataire.

En jeu : les effets des taux négatifs, la marge de manœuvre des banques centrales et l’impact de leurs politiques sur la liquidité des marchés obligataires.

Pour rappel, nous parlions de convergence systémique pour décrire les mécanismes de normalisation des conditions financières extraordinaires des ces dernières années.

Sans trop de surprise, c’est probablement ce qui se passe au Japon … en ce moment-même.

—————————————————————————————

Au tour des obligations japonaises de montrer des signes de stress inhabituels :

«‘It’s Almost Impossible To Buy’: Japanese Bond Crash, Margin Call Send Shockwaves Around The Globe »

(nous surlignons)

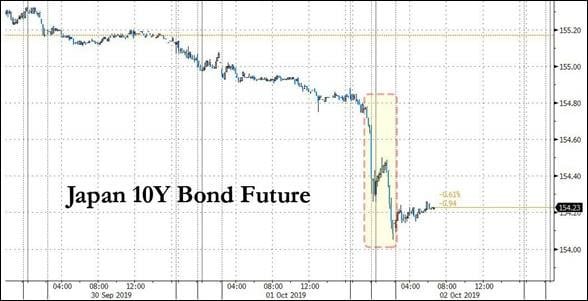

“…, look no further than what happened in Japan overnight where bond futures suffered the biggest one-day crash since August 2, 2016, sliding as much as 0.97 yen to 154.05, and triggering margin calls for investors after the worst 10-year debt auction in three years.”

Résumé de la dernière session …

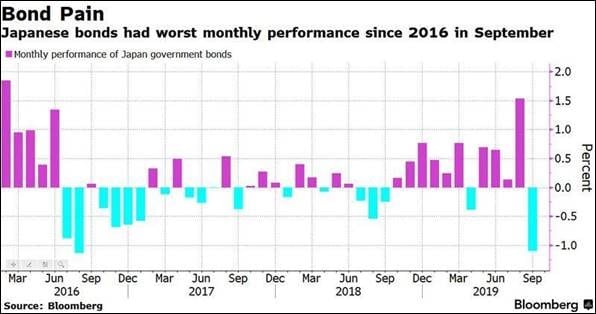

… qui prolonge un mois compliqué pour les obligations d’Etat :

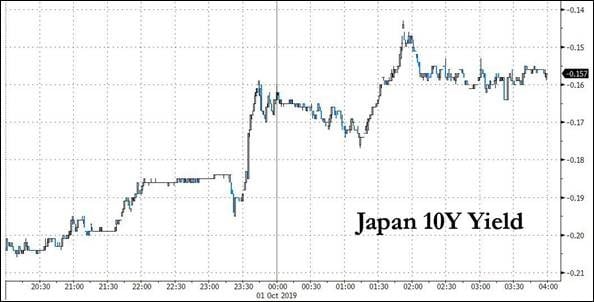

La baisse du marché provoque une hausse mécanique des taux qui tranche singulièrement avec les attentes formulées par les marchés :

Effet de contagion

Baisse des obligations, appels de marges, baisse encore plus marquée : la spirale du levier semble s’être réveillée:

“Following this three-peat of doom for bond bulls, yields on Japan’s 10-year cash bond rose 5.5 basis points to minus 0.16%. The heavy selling sparked a margin call at the Japan Securities Clearing Corp, which then drove prices even lower in a second acute selloff about two hours later.”

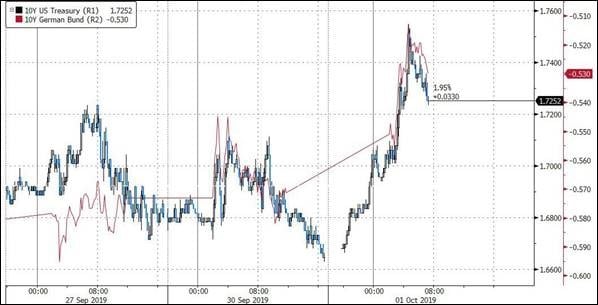

L’effet de contagion international ne s’est pas fait attendre. Ce graphique montre l’évolution corrélée du Bund allemand et du bon du Trésor américain :

Des questions de stabilité financière

Pour revenir au Japon, ZH évoque trois motifs susceptibles d’expliquer la correction.

D’une certaine manière, ils poursuivent les tribulations du repo qui ont scandé la semaine écoulée et pointent du doigt des questions de stabilité financière probablement similaires:

“There were three things behind the swift collapse: the first catalyst was the Bank of Japan’s Monday decision to slash bond purchases in October for the four major maturity buckets in order to steepen the curve and avoid further flattening which Kuroda has repeatedly expressed concern about in the past; the BOJ had indicated it may even stop buying debt of more than 25 years.

…

Then, there was the announcement early on Tuesday morning by Japan’s Government Pension Investment Fund (GPIF) that it was pivoting toward buying more FX-hedged foreign debt. Specifically, the world’s largest pension fund said it will consider currency-hedged overseas bond holdings as similar to domestic debt investments.

…

Third and final, and the cherry on top, came just a few hours later when the latest 10-year JGB auction confirmed the investor panic as the debt drew a bid-to-cover ratio of 3.42, the lowest since 2016, while the 0.29 tail was widest since March 2015.”

Trop de taux négatifs tuent les taux négatifs …

Jacques