Benoît Coeuré, membre du Directoire de la banque centrale européenne, accordait hier un entretien à BFM Business TV dont le scripte est relayé sur le site de la BCE.

L’occasion de revenir sur les tensions sociales en soulignant quelques propositions de ce blog que vous retrouverez en fin de billet.

Extraits choisis :

(nous surlignons)

Q : Est-ce qu’elle est si forte et si large que ça la croissance européenne?

R : Elle est forte, bien distribuée, et inclusive, c’est-à-dire que pour la première fois depuis très longtemps la croissance touche l’ensemble de la zone zone, toutes les régions, tous les secteurs industriels : c’est nouveau et très positif…

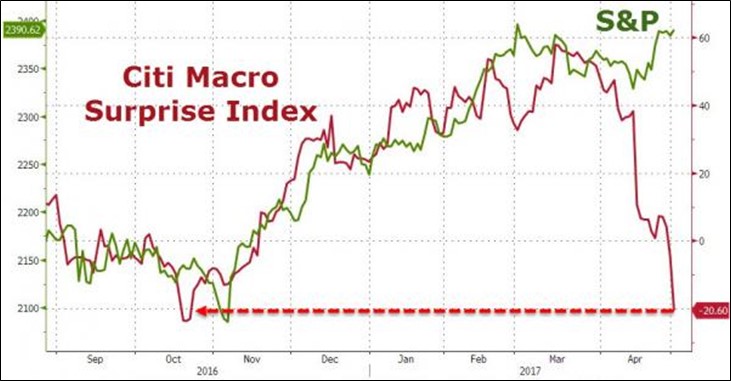

Et troisièmement, cette croissance dépend encore beaucoup, je dirais même trop, de la politique monétaire. Selon les modèles économétriques de la BCE, sur une croissance d’environ 2,5 % dans la zone euro, il y a 0,5 %, un demi-point de pourcentage qui dépend de la politique monétaire.

Q : Est-ce qu’on n’est pas sur un plateau, là maintenant, Benoît Coeuré? On a fini d’accélérer, et en fait le risque c’est que cette croissance retombe.

R : Non, alors je crois que ce n’est pas la peine de se faire des frayeurs sur quelques indicateurs. La croissance est forte. Il y a une forme de stabilisation du rythme, donc là on parle de la dérivée seconde plus que de la croissance elle-même. C’est peut-être une stabilisation.

Q : Ça veut dire que finalement les deux seuls problèmes qui restent aujourd’hui dans la zone euro c’est la France et l’Italie.

R : Je crois que ni la France ni l’Italie ne sont des problèmes. La France fait ce qu’elle a à faire et le président français insuffle une dynamique de réformes dans la zone euro….

Quant à l’Italie, les élections sont très récentes. Il y a des discussions politiques en cours, et je n’ai pas à commenter des discussions politiques …

Q : Non, mais est-ce que cette instabilité ça pourrait être un frein à la normalisation de la politique monétaire que vous voulez mettre en œuvre ?

R : Non, nous faisons la politique monétaire pour la zone euro, pas pour un pays particulier.

Q : On a vu ce week-end que globalement l’Europe, alors la zone euro, l’Europe, l’Allemagne en particulier, était la première cible de la guerre commerciale que veut déclencher Donald Trump, comment est-ce que vous regardez ça?

R : C’est le risque majeur aujourd’hui, c’est vrai … Les premiers à souffrir ça sera les travailleurs américains, c’est eux qui vont perdre leurs emplois. Et éventuellement dans le reste du monde en fonction de la manière dont l’Europe, le Japon, la Chine, réagiront. Donc c’est potentiellement un choc négatif pour l’économie mondiale.

Q : Vous refusez de surenchère dans le vocabulaire avec Donald Trump parce que on ne sait pas où ça peut nous mener …

R : Les États-Unis sont nos alliés.

Q : Avez le sentiment que la Banque centrale européenne a sauvé l’euro depuis 2012 Benoît Coeuré?

R : La Banque centrale européenne a fait tout ce qu’elle pouvait faire dans le cadre d’un mandat qui était étroit. Et dans le cadre de ce mandat, on a préservé le fonctionnement de la zone euro, on a fait face à la spéculation, on a donné un coup de pouce qui permettait de recréer de la croissance et de ramener l’inflation vers 2 %. Et cela, on l’a fait au moment où on le pouvait, dans le cadre du mandat que nous avaient confié les citoyens européens.

Quelques propositions ‘unplugged’ proposées dans ce blog; les liens renvoient aux billets correspondants:

- La croissance n’est ni robuste, ni saine ou large. L’inflation n’est pas au rendez-vous et ne le sera probablement pas, ce qui n’est d’ailleurs pas un problème dans un environnement de contraction de crédit.

- Coeuré a raison : la croissance dépend encore trop de la taille des bilans des banques centrales et des conditions monétaires. Formulé différemment, on n’a toujours pas trouvé de transition économique moins gourmande en crédit.

- La guerre commerciale ‘à la Trump’ n’est pas un choc mais le résultat d’un long processus de tensions sociales lié à la concentration de richesse, à la précarisation de l’emploi et à la perception d’une croissance bien moins robuste, saine et large que les agrégats ne le laissent entendre. Cela touche autant les Etats-Unis, l’Europe que le reste du monde. C’est bien évidemment lié aux conditions de crédit et aux taux d’intérêt, et plus largement aux conséquences de la crise financière. Les banques centrales ont une part importante de responsabilité qu’elles peinent à reconnaître, surtout en fin de mandat. A leur décharge elles ne sont pas les seules.

- Les tensions sociales s’opposent naturellement aux politiques monétaires, notamment à leurs effets secondaires en matière de concentration de richesse.

- La nouveauté est que les tensions sociales échappent aujourd’hui à toute forme de planification publique. Dans ce sens, on peut faire une lecture macro des tensions sociales que ce blog développe de longue date.

- Dans un système populiste précisément, les Etats-Unis ne sont pas les alliés de l’Europe, pas plus que la Chine, le Japon ou l’Angleterre. La question qui se pose est celle d’un ordre collaboratif et libéral fondé sur autre chose que ce qui a été mis en place ces 30 dernières années. Une approche collaborative est bien évidemment souhaitable.

- Le mandat de la BCE n’est pas / n’était pas étroit. La BCE a dû gérer dans l’urgence des carences structurelles de la zone euro qui ne sont toujours pas réglées : budget, système bancaire, stabilité financière, … , en prenant des libertés considérables à presque tous les niveaux …

- … dont les effets de gouvernance ne seront pleinement perceptibles que dans la plus longue durée.

Jacques Raemy