La banque centrale américaine, la Fed, parle d’ une faiblesse temporaire de l’économie au premier trimestre. Dans le même temps, quelques jours après la publication du PIB américain au

1er trimestre, les attentes du 2ème trimestre semblent déjà excessives.

Si l’on en croit l’essoufflement de la consommation US, le déclin chinois ou la faiblesse du pétrole, il devient pourtant difficile de s’émouvoir sur les perspectives réelles de la croissance globale.

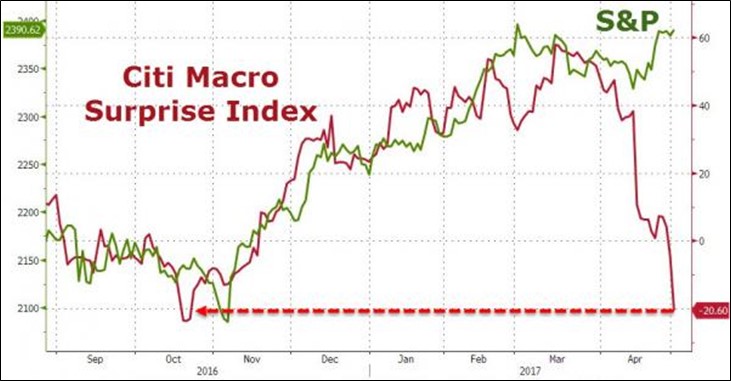

La logique du moment nous semble bien captée par l’indicateur de surprises économiques de Citigroup, plus exactement la divergence entre l’évolution de cet indice et les marchés actionnaires.

ZeroHedge nous en donne une illustration intéressante :

La ligne rouge indique le décalage entre les attentes de croissance et la croissance effective aux Etats-Unis, alors que la ligne verte représente l’évolution de l’indice S&P500.

On notera au besoin que les espoirs alimentés par l’élection américaine, reflétés par une succession de surprises positives depuis le mois d’octobre 2016, n’ont pas survécu au ‘test de réalité’ : il aura fallu moins de 6 semaines pour corriger 5 mois d’euphorie.

A ce jour, les marchés ne semblent pas avoir réagi à ce ‘reality check’ économique.

Plusieurs réponses s’offrent à nous pour expliquer ce décalage :

(1) La croissance réelle va rebondir plus encore et rejoindre des attentes qui, finalement, n’auraient jamais dû baisser. C’est sans doute le message indirect du modèle GDPNow au 2ème trimestre. C’est également – en version plus édulcorée – celui de la Fed. C’est encore celui du consensus du marché.

(2) La croissance réelle ne rebondira pas et les attentes continueront de décevoir. Dans ce cas, la divergence de corrélation signifierait autre chose : décalage dans le temps, flux de capitaux, attentes de confirmation, attentes de nouvelles interventions publiques …

(3) L’indicateur de surprises ci-dessus n’est plus pertinent dans la mesure où ce sont les bénéfices (micro) qui comptent. La question de leur origine et surtout de leur pérennité reste cependant complètement ouverte.

Quelques propositions en forme de questions :

- Quels sont les éléments réels (hard) qui feront la différence entre (1) et (2) ? (Nous laissons 3 de côté, cette corrélation-là est trop importante …)

- Qu’est-ce qui pousse les autorités publiques, Fed/BCE/administrations …, à vendre le scénario (1) de manière aussi … déterminée ?

- Malgré un track-record prévisionnel discutable depuis la crise – systématiquement trop positif – qu’est-ce qui pousse les marchés, une nouvelle fois, à croire aux prévisions économiques des autorités publiques ?

- Et une question complémentaire : quel risque au juste prennent les acteurs du marché à défendre (1) plutôt que (2) ?

Formulée différemment : imaginez que vous vous trompiez de scénario, préférez-vous une erreur de type (1) ou de type (2) ?

Vos réponses pourraient être déterminantes pour l’évolution des marchés.

Jacques