Des facteurs extraordinaires

En l’espace de quelques mois, la conjoncture mondiale est soudainement passée d’une croissance robuste et synchronisée à une succession de contractions et de récessions ‘techniques’.

Dans le même temps, l’Europe a perdu son statut de ’nouvelle locomotive mondiale’ pour devenir lanterne rouge de la contraction.

Mais que s’est-il passé? Et que fait le gouvernement? Nous aurait-on raconté des histoires ?

Justement, ce billet parle d’histoires extraordinaires, de rhétorique ou de ‘narratives’ particulières qui font la joie de M. Consensus, du marketing guy et de leurs inamovibles solutions de placement.

Elles ont souvent une caractéristique commune: la responsabilité des politiques économiques est rarement remise en cause, pas plus d’ailleurs que leurs hypothèses de fonctionnement.

Florilège de risques idiosyncratiques

Dans ‘Echte und unechte Rezessionen’, le blog du Tages Anzeiger ‘Never mind the markets’ nous explique que non, certaines récessions ne sont pas vraiment ‘vraies’ :

(Nous soulignons tous les extraits de ce billet)

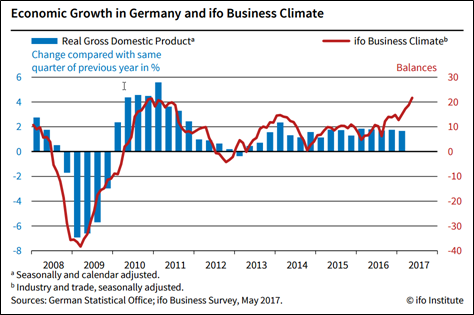

“Die jüngst tiefen Wachstumsraten in Deutschland und der Schweiz verweisen auf eine deutliche Abschwächung der Wirtschaftsaktivitäten. Mein Kollege Andreas Neinhaus hat in diesem Blogbeitrag mehr zu den wirklich relevanten Daten geschrieben und zu den Sonderfaktoren, die jüngst für die Taucher verantwortlich waren. Eine echte Rezession erwarten die Konjunkturprognostiker zumindest bisher in nächster Zeit weder für Deutschland noch für die Schweiz.”

Ces ‘Sonderfaktoren’ temporaires n’auraient donc rien à voir avec les données réellement réelles de la croissance. Une propriété que la communauté financière qualifie d’idiosyncratique, les facteurs idiosyncratiques s’opposant comme leur nom ne l’indique pas nécessairement à des choses plus systématiques. En bref, si vous préférez, des motifs spécifiques au conséquences limitées.

Le FMI en donne une illustration dans le World Economic Outlook de janvier 2019 :

“The global economy continues to expand, but third-quarter growth has disappointed in some economies. Idiosyncratic factors (new fuel emission standards in Germany, natural disasters in Japan) weighed on activity in large economies.”

Il n’y a plus une intervention de banque centrale, de prise de position publique ou d’opinion économique autorisée qui n’utilise ce concept bien pratique: la croissance n’est pas fondamentalement remise en cause puisque son déclin dépend de facteurs spécifiques.

La BNS faisait exactement pareil dans son ‘Examen de la situation économique et monétaire de décembre 2018’:

« Au troisième trimestre, la croissance mondiale a perdu un peu de sa vigueur, ce qui s’explique toutefois en grande partie par des facteurs extraordinaires dans la zone euro et au Japon. »

Facteurs extraordinaires et autres incertitudes d’un nouveau type dont les ‘tensions sociales’ et politiques font naturellement partie:

« Face à ce scénario de base positif, il existe toutefois des risques importants, découlant notamment des incertitudes politiques et des tendances protectionnistes. Au cours des derniers mois, ces facteurs ont influé encore plus négativement sur le moral tant des entreprises que des marchés financiers. Des perturbations majeures pourraient menacer la conjoncture internationale et se répercuter aussi sur la politique monétaire. »

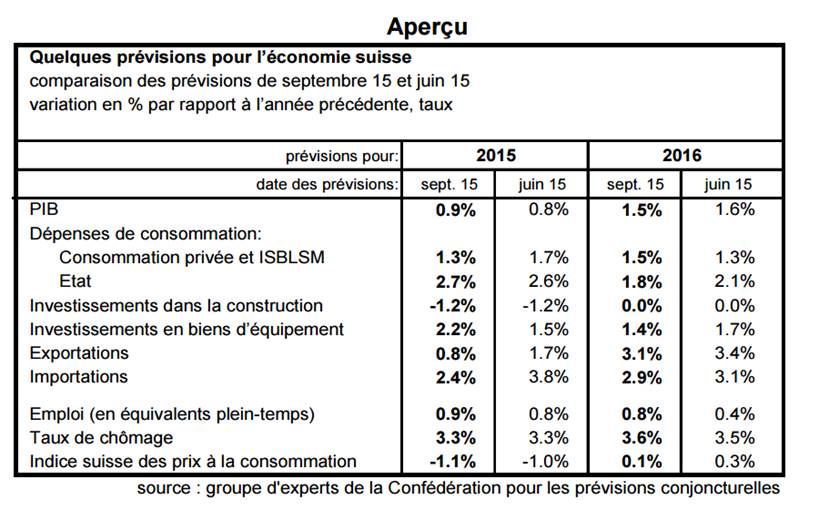

Mais c’est peut-être dans les perspectives économiques suisses du mois de décembre 2018 que l’on trouve les histoires les plus extraordinaires, au moment-même où la BNS commentait un affaiblissement conjoncturel … plutôt étonnant:

« Quelle appréciation pouvons-nous porter sur cette évolution ? D’une part, il fallait s’attendre à un affaiblissement de la dynamique après plusieurs trimestres de progression très marquée. D’autre part, le recul du PIB s’explique aussi par divers facteurs temporaires tels que les grands événements sportifs qui n’ont pas fourni de contribution à la croissance comme aux trimestres précédents, ou les interruptions de production des centrales électriques en raison des conditions climatiques. Une analyse de l’ensemble des indicateurs conjoncturels disponibles montre que la dynamique s’est certes légèrement atténuée, mais reste favorable. »

Une croissance superficielle, financière et inégale

Evénements sportifs, centrales nucléaires, conditions météorologiques, catastrophes naturelles, profondeur des eaux du Rhin, normes antipollution, gilets jaunes, shutdown, Brexit, tensions commerciales, …, autant d’histoires extraordinaires qui occultent quelques questions à notre sens bien plus systématiques :

– La croissance économique mondiale s’est-elle réellement remise des chocs de crédit de 2008 et 2011, ou en souffre-t-elle toujours autant?

> Unblogavecvue : Australia got growth

– La croissance de ces dernières années était-elle aussi robuste que ce que la guidance publique l’a laissé entendre ?

> Unblogavecvue : Can corporate earnings be left unattended ?

– Les tensions sociales sont-elles réellement à l’origine de la contraction actuelle, ou sont-elles au contraire la conséquence d’une croissance superficielle, financière et inégale ?

> Unblogavecvue : Establishment, gouvernance publique et tensions sociales

Jacques

Merci Jacques pour ces perspectives différentes que celle proposées, pour ne pas dire ‘étalées’ par les grands stratèges de notre monde. En effet, le retrait petit à petit, certes toujours sous grand contrôle, des interventions massives et non-conventionnelles des banques centrales, pourrait expliquer ce ‘stress’.

Nous nous posions déjà la question en 2014: Est-ce que la croissance est suffisamment robuste et autoportante pour se soustraire au ‘doping’ des banques centrales ?

Bien, les dès sont jetés. Faites vos jeux…

Merci pour le partage David.

En fait nous nous posions déjà la question du potentiel de croissance durant la crise souveraine européenne de 2011.

A ces histoires économiques extraordinaires, il faut superposer une gouvernance de politique économique invraisemblable, une valorisation financière miraculeuse et des pratiques financières … toujours aussi ahurissantes.

Définitivement, l’année 2014 que tu cites était déjà un condensé de ce qui précède.